最近お金の勉強をするようになった。

いろいろ調べていると胡散臭い情報ばかりでマネーリテラシーを持つことは重要だとひしひしと感じている。

そのうえで、

「普通の社会人としての収入だけでは

将来生活費すら足りなくなる可能性がある」という結論に至った。

その理由を順を追って解説する。

とりもんくです。X(旧Twitter)も運営しています。

記事の目次

- 少子高齢化によって負担は増え続ける

- 税金は増えても収入は増えない

- 身の回りのものはどんどん高くなる

- 普通の生活の敷居が高くなった

- 必死に資産を貯める覚悟が必要

- 投資と節約は最高の収入

- 投資は積み立て投資一択

- 資本主義を勝ち抜け

少子高齢化によって負担は増え続ける

近年、少子高齢化によるお金に関する問題は悪化の一途をたどっている。

日本の総人口は2008年にピークの約1億2,800万人を皮切りに、

2011年以降は減少し続けている。

総人口が減少していることも問題ではあるが、

少子高齢化の最たる原因は年代別の人口割合だ。

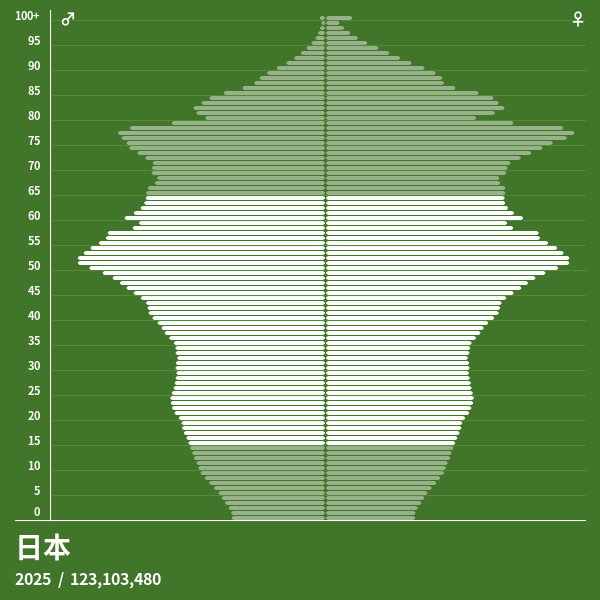

(図1)2025年における年齢別人口分布表(予測)@https://population-pyramid.net

上記の画像は2025年現在の年齢別の人口分布(2020年のデータからの予測)である。

形としてはつぼ型で、

50~55歳と70~80歳の人口割合が他と比較し多いことがわかる。

人口分布を表にまとめるとこのようになる。

| 総人口数 | 123,103,480 | 100.00% |

|---|---|---|

| 若年人口 | 13,834,860 | 11.24% |

| 労働年齢人口数 | 72,344,844 | 58.77% |

| 高齢人口 | 36,923,776 | 29.99% |

これからわかるのは日本は超高齢化社会である事実だ。

この高齢人口の割合表を見てみると、高齢者人口の割合が29.99%となっており、国連が定義する21%を超えるため日本は超高齢社会であると判断することができる。

国連が定める高齢化率の一覧表は以下の通りだ。

(表2)国連が定める高齢化率の一覧表

| 名称 | 高齢者割合 |

|---|---|

| 高齢化社会 | 7%以上14%未満 |

| 高齢社会 | 14%以上21%未満 |

| 超高齢社会 | 21%以上 |

当たり前だが、年を重ねるたびに高齢者の割合は年々増加する。

本来ならば高齢者増加とともに

新生児の出生率も増加すればよいのだがそうはいかない

以下の表は2019年から2023年までの出生男女比率と出生率である。

(表3)2019年~2023年までの出生男女比率と出生率

| 年代 | 出生数_総数【人】 | 出生数_男【人】 | 出生数_女【人】 | 出生率【人口千対】 | 出生性比【女子=100】 | 合計特殊出生率 |

|---|---|---|---|---|---|---|

| 2023年 | 727,288 | 372,603 | 354,685 | 6.0 | 105.1 | 1.20 |

| 2022年 | 770,759 | 395,257 | 375,502 | 6.3 | 105.3 | 1.26 |

| 2021年 | 811,622 | 415,903 | 395,719 | 6.6 | 105.1 | 1.30 |

| 2020年 | 840,835 | 430,713 | 410,122 | 6.8 | 105.0 | 1.33 |

| 2019年 | 865,239 | 443,430 | 421,809 | 7.0 | 105.1 | 1.36 |

表を見る限り、年々出生率は下がり2023年では1.20と過去最低を更新し続けている。

超高齢化社会は今後も悪化し、

我々若い世代の負担が年を重ねるごとに増加する。

普通の収入だけでは生活の完全補償は怪しくなってきている。

税金は増えても収入は増えない

高齢社会が進むと、将来の社会保障制度に問題が生じる。

少子高齢化の進行による影響により、医療・介護費を中心に、

社会保障に関する給付と負担の間のバランスが一方に偏る。

まだ税金に関しては大きな変化は見られないが、

将来このままの予算で回せるとは思えない。

いまだ収入の上昇が目に見えてなされていない以上、

将来くるであろう社会保障費の増加についてこられるかは誰にもわからない。

よって本業とは異なる方法でお金を生み出し、お金に余裕を持つ方法を考えることは必要だ。

身の回りのものはどんどん高くなる

最近では物価の高騰も問題になっている。

総務省が発表した2024年12月の消費者物価指数(2020年=100を基準)は変動の大きい生鮮食品を除く総合指数が

109.6となり、前年同月と比べて3.0%上昇した。

上昇率が3%台の水準となるのは、23年8月に3.1%をつけて以来、1年4カ月ぶりである。

政府の電気・ガス代補助が一時的に終了したことでエネルギー価格が上昇し、全体を押し上げてしまった。

戦争やトランプ大統領の行動などの予測不能な外的要因が関わっているとしても、

これからも物価が上がる可能性が高いと考えている。

普通の生活の敷居が高くなった

これまで一般的だった生活様式を実現するハードルは過去最高に高い。

結婚をし、車を持ち、一軒家を立て、子供を産み育て、自分たちの老後資金も貯める。

昔は預金金利も高く、給料に対して物価が安かった。

実現するのは現代よりも難しい話ではなかった。

昔の普通に当てはめると、現代ではその普通の生活すら実現が難しい。

この現実を直視して、資産形成を行っていかなければならない。

必死に資産を貯める覚悟が必要

現代には無駄なものが多すぎる。

これから増加するあらゆる出費に対抗するには、

娯楽をほんとに満足いく最小限のものに抑え、

その分を資産形成に回す必要がある。

毎度買っているお菓子やジュース。毎週末の飲み会。

これらのような体に不健康をもたらすものから順にやめていくことをお勧めする。

特にアルコールは百害あって一利なし。

飲み放題のお金で友人ともっとおいしいご飯を食べたほうが絶対いい。

どうしても飲みたいならコンビニの酒で十分。

居酒屋のぼったくりドリンクにお金を支払う必要はない。

投資と節約は最高の収入

資産を貯めるには意識的にお金を管理しなければならない。

そこで、資産を貯める心構えとして、

投資と節約は収入、無駄なものを省いて収入アップ!

を覚えておいてほしい。

例えるなら、働く日に買う100円の飲み物を水筒持参に変えるとする。水筒自体の値段を1000円としても、

10日で±0円となり、そこから日を追うごとに100円が収入として入ってくる。

これ1年と続けると±0円から計算して実働日数245日とすると、

23500円の追加収入が入ることになる。

翌年からは追加で1000円入り24500円が入ってくる。この金額は決してバカにできるものではない。

投資は積み立て投資一択

節約のほかにも、投資が最高の収入であると述べさせてもらった。

しかし、これは毎月一定金額を投資する積み立て投資のみを最高の収入であると定義する。

投資の大原則は、資産を寝かせることだ。

短期で成果を上げようとする短期売買は正真正銘のギャンブルだ。資産形成ではない。

積み立て投資も節約も短期的に成果をあげられるものではない。

長年にわたる積み重ねが、将来大きなものとなるのが積み立て投資と節約の最たるメリット。

複利の効果を存分に活かし、資産を形成してほしい。

資本主義を勝ち抜け

資本主義は残酷だ。

無知なものほど貧困に喘ぎ、富裕層や国から搾取される。

義務教育にお金に関する教育があまり浸透していないのも何か政府の策略を感じずにはいられない。

だからこそ、お金の知識は自主的に学ばなければならない。

マネーリテラシーの欠如はもれなく搾取の対象だ。

実際、詐欺事件の被害は年々増加している。被害者にならないためにも、金融知識をつけることを推奨する。

以上で記事は終わり。常に知識をアップデートして搾取されない立ち回りをしよう。